Trong quá trình kê khai thuế giá trị gia tăng (GTGT), việc áp dụng các chính sách giảm thuế theo từng giai đoạn là nội dung mà doanh nghiệp cần đặc biệt lưu ý. Bên cạnh việc lập tờ khai chính, người nộp thuế còn phải thực hiện kê khai phụ lục giảm thuế GTGT trên phần mềm HTKK để phản ánh chính xác số thuế được giảm theo quy định.

Tuy nhiên, trên thực tế, không ít kế toán vẫn còn lúng túng khi xác định cách kê khai phụ lục này theo tháng hoặc theo quý, cũng như cách nhập liệu trên HTKK sao cho đúng với từng trường hợp phát sinh. Việc kê khai sai hoặc thiếu phụ lục có thể dẫn đến sai lệch số liệu thuế, ảnh hưởng đến quá trình quyết toán và có nguy cơ bị cơ quan thuế điều chỉnh.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách kê khai phụ lục giảm thuế GTGT trên HTKK theo tháng, quý, giúp doanh nghiệp thực hiện đúng quy định, hạn chế sai sót và tối ưu công tác kê khai thuế.

Hướng dẫn kê khai Phụ lục giảm thuế GTGT trên HTKK (tháng/quý – cập nhật mới nhất)

Việc kê khai phụ lục giảm thuế giá trị gia tăng (GTGT) theo các nghị quyết hiện hành được thực hiện trực tiếp trên phần mềm HTKK. Dưới đây là các bước thực hiện chi tiết:

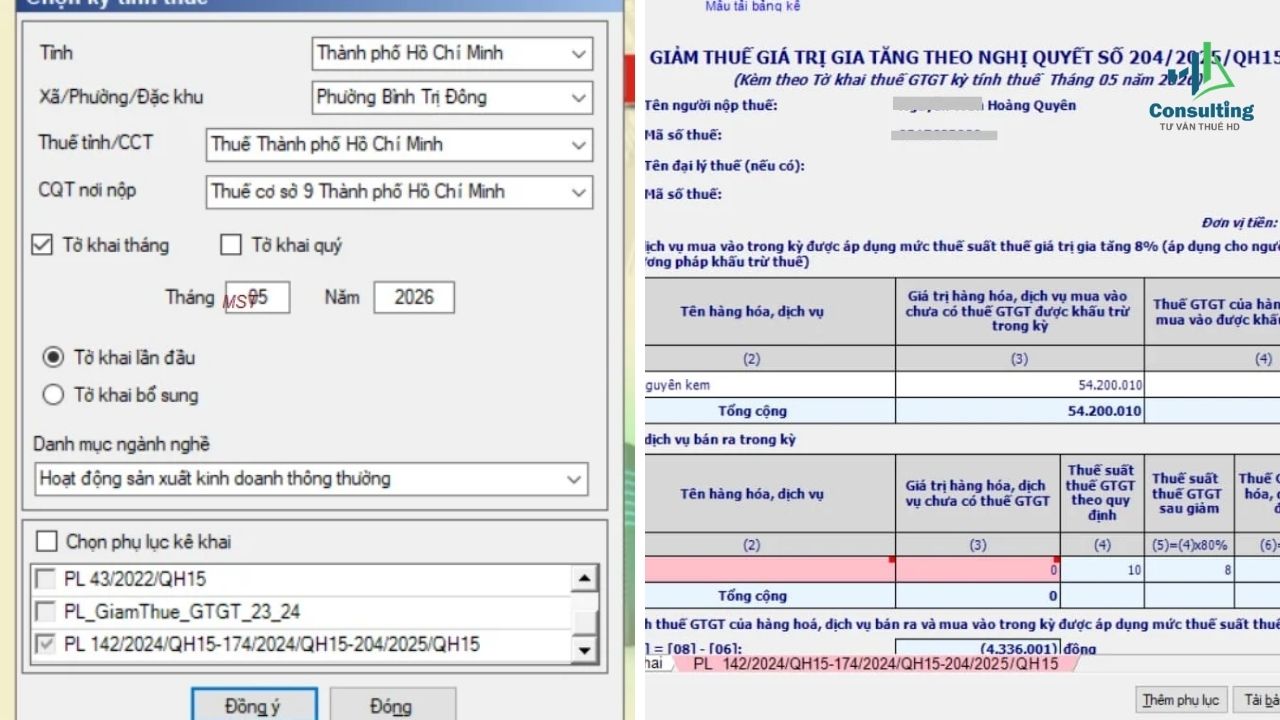

Bước 1: Đăng nhập và chọn tờ khai

Người nộp thuế đăng nhập phần mềm HTKK và lựa chọn tờ khai:

- 01/GTGT (theo Thông tư 80/2021/TT-BTC)

Bước 2: Chọn kỳ tính thuế và phụ lục kèm theo

Tại màn hình kê khai:

- Xác định đúng kỳ tính thuế tháng hoặc quý

- Tại mục “Chọn phụ lục kê khai”, tích chọn:

- [PL 142/2024/QH15 – 174/2024/QH15 – 204/2025/QH15]

Bước 3: Lập phụ lục giảm thuế GTGT

Nếu phát sinh hàng hóa, dịch vụ thuộc diện được giảm thuế GTGT, người nộp thuế thực hiện lập phụ lục PL 142/2024/QH15 – 174/2024/QH15 – 204/2025/QH15 trước khi kê khai tờ khai chính.

Phụ lục PL204/2025/QH15 gồm 3 phần chính:

- Phần 1 – Hàng hóa, dịch vụ mua vào (thuế suất 8%)

Áp dụng cho người nộp thuế kê khai theo phương pháp khấu trừ. - Phần 2 – Hàng hóa, dịch vụ bán ra trong kỳ

Ghi nhận các hóa đơn đầu ra thuộc đối tượng được giảm thuế. - Phần 3 – Xác định chênh lệch thuế GTGT

Hệ thống tự động tổng hợp và tính toán chênh lệch giữa thuế GTGT đầu ra và đầu vào áp dụng mức 8%.

Sau khi hoàn tất nhập liệu, hệ thống HTKK sẽ tự động:

- Chuyển dữ liệu sang tờ khai 01/GTGT

- Người nộp thuế kiểm tra lại thông tin, nhấn “Ghi” để lưu và thực hiện kết xuất tờ khai

Ngoài ra, người nộp thuế có thể:

- Tải bảng kê Excel về máy để nhập dữ liệu

- Sau đó sử dụng chức năng “Tải bảng kê” để nạp dữ liệu lên hệ thống

Một số lưu ý quan trọng khi kê khai

- Chỉ tiêu [06] – Thuế GTGT đầu vào được khấu trừ tại Mục I phải ≤ chỉ tiêu [05] – Giá trị hàng hóa, dịch vụ mua vào chưa thuế

- Trường hợp có kê khai Mục I:

- Nếu [06] ≥ [05], hệ thống sẽ hiển thị cảnh báo đỏ tại chỉ tiêu [05]

- Nội dung cảnh báo: “NNT phải nhập chỉ tiêu thuế GTGT mua vào theo đúng thông tin trên hóa đơn”

- Trường hợp chỉ phát sinh hóa đơn đầu ra được giảm thuế, không phát sinh đầu vào:

- Vẫn phải kê khai hàng bán ra vào phụ lục giảm thuế tương ứng

- Trường hợp không phát sinh cả đầu ra và đầu vào thuộc diện giảm thuế:

- Không cần tích chọn phụ lục giảm thuế

- Trường hợp chỉ phát sinh đầu vào được giảm thuế, không có đầu ra:

- Không tích chọn phụ lục giảm thuế GTGT

Thời hạn nộp tờ khai thuế GTGT tháng 5/2026 là khi nào?

Theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế đối với trường hợp kê khai theo tháng được xác định như sau:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

1. Xác định thời hạn nộp tờ khai thuế GTGT tháng 5/2026

Căn cứ quy định nêu trên, thời hạn nộp tờ khai thuế GTGT tháng 5/2026 sẽ rơi vào:

👉 Ngày 20/6/2026 (thứ Bảy)

2. Xử lý trường hợp ngày nộp trùng ngày nghỉ

Do ngày 20/6/2026 là thứ Bảy (ngày nghỉ hằng tuần), nên cần áp dụng quy định tại:

- Điều 86 Thông tư 80/2021/TT-BTC

- Kết hợp nguyên tắc xác định thời hạn theo Bộ luật Dân sự 2015

Theo đó, nếu thời hạn nộp hồ sơ trùng với ngày nghỉ thì được chuyển sang ngày làm việc tiếp theo gần nhất.

3. Thời hạn cuối cùng trong trường hợp này

Như vậy, thời hạn nộp tờ khai thuế GTGT tháng 5/2026 được điều chỉnh sang:

👉 Ngày 22/6/2026 (thứ Hai)

Một số lưu ý quan trọng

- Trường hợp thời hạn nộp hồ sơ trùng ngày nghỉ, ngày lễ hoặc Tết thì tự động chuyển sang ngày làm việc tiếp theo theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC.

- Hệ thống thuế điện tử cho phép:

- Nộp hồ sơ 24/7

- Kể cả ngày nghỉ, lễ, Tết

(theo Điều 8 Thông tư 19/2021/TT-BTC)

- Từ 01/7/2026, Luật Quản lý thuế 2025 bắt đầu có hiệu lực thi hành (một số điều khoản đặc thù tại Điều 13 và Điều 26 có hiệu lực sớm từ 01/01/2026), do đó doanh nghiệp cần cập nhật kịp thời để tránh sai sót về thời hạn kê khai trong giai đoạn chuyển tiếp.

Các mặt hàng nào được giảm thuế GTGT đến hết ngày 31/12/2026?

Căn cứ Điều 1 Nghị định 174/2025/NĐ-CP, chính sách giảm thuế giá trị gia tăng (GTGT) tiếp tục được áp dụng đối với một số nhóm hàng hóa, dịch vụ trong giai đoạn 2025–2026, cụ thể như sau:

1. Nguyên tắc chung về giảm thuế GTGT

Chính sách giảm thuế GTGT áp dụng đối với:

- Các hàng hóa, dịch vụ đang chịu thuế suất 10%

- Mức thuế được giảm xuống còn 8%

Tuy nhiên, không áp dụng đối với một số nhóm hàng hóa, dịch vụ thuộc diện loại trừ.

2. Các nhóm hàng hóa, dịch vụ không được áp dụng giảm thuế

Chính sách giảm thuế không áp dụng đối với các nhóm sau:

- Lĩnh vực tài chính – dịch vụ đặc thù, bao gồm:

- Viễn thông

- Tài chính, ngân hàng

- Chứng khoán, bảo hiểm

- Kinh doanh bất động sản

- Sản phẩm hàng hóa đặc thù, gồm:

- Sản phẩm kim loại

- Sản phẩm khai khoáng (trừ than)

📌 Danh mục chi tiết được quy định tại Phụ lục I Nghị định 174/2025/NĐ-CP

- Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt (TTĐB)

(trừ trường hợp xăng)

📌 Danh mục chi tiết tại Phụ lục II Nghị định 174/2025/NĐ-CP

3. Thời gian áp dụng chính sách giảm thuế

Chính sách giảm thuế GTGT từ 10% xuống 8% được áp dụng trong giai đoạn:

👉 Từ 01/07/2025 đến hết 31/12/2026

4. Một số điểm cần lưu ý về thuế TTĐB từ năm 2026

Theo định hướng điều chỉnh của Luật Thuế GTGT 2024 và Luật Thuế tiêu thụ đặc biệt 2025, từ ngày 01/01/2026, một số sản phẩm sẽ được bổ sung vào diện chịu thuế TTĐB.

Cụ thể:

- Nước giải khát theo tiêu chuẩn quốc gia (TCVN)

- Có hàm lượng đường trên 5g/100ml

➡️ Sản phẩm này thuộc nhóm chịu thuế tiêu thụ đặc biệt, do đó không thuộc diện được giảm thuế GTGT theo chính sách hiện hành.

Kết luận

Có thể thấy, việc kê khai phụ lục giảm thuế GTGT trên HTKK không chỉ là thao tác kỹ thuật đơn thuần mà còn là bước quan trọng nhằm đảm bảo tính chính xác và minh bạch trong việc xác định nghĩa vụ thuế. Việc phân biệt rõ kê khai theo tháng hay theo quý, cũng như nắm vững cách nhập dữ liệu trên phần mềm, sẽ giúp doanh nghiệp tránh được những sai sót không đáng có trong quá trình kê khai và quyết toán thuế.

Trong bối cảnh chính sách thuế thường xuyên được điều chỉnh để phù hợp với thực tiễn, việc cập nhật kịp thời và thực hiện đúng quy trình kê khai là yếu tố then chốt giúp doanh nghiệp tuân thủ pháp luật, đồng thời nâng cao hiệu quả quản lý tài chính – kế toán một cách bền vững.

Tư vấn Thuế HD là đơn vị uy tín hoạt động chuyên sâu trong lĩnh vực tư vấn thuế, kế toán và hỗ trợ pháp lý cho doanh nghiệp. Với mục tiêu mang đến giải pháp toàn diện cho khách hàng, công ty cung cấp đầy đủ các dịch vụ liên quan đến thuế như kê khai và báo cáo thuế, quyết toán thuế, hoàn thuế, tư vấn chính sách thuế, xử lý hồ sơ kế toán, thành lập doanh nghiệp và hỗ trợ giải trình với cơ quan thuế. Sở hữu đội ngũ chuyên viên giàu kinh nghiệm, tận tâm và luôn cập nhật nhanh chóng những thay đổi mới nhất của pháp luật, Tư vấn Thuế HD giúp doanh nghiệp tối ưu chi phí vận hành, hạn chế rủi ro về thuế và đảm bảo tuân thủ đúng quy định hiện hành. Bằng sự chuyên nghiệp, minh bạch và đồng hành lâu dài cùng khách hàng, công ty đã trở thành đối tác tin cậy của nhiều cá nhân, hộ kinh doanh và doanh nghiệp trên toàn quốc.

Thông tin:

- Website: tuvanthuehd.com

- Địa chỉ: Lô a2d11 Khu đô thị mới Cầu Giấy, số 3 ngõ 84 đường Trần Thái Tông, Phường Cầu Giấy, Thành Phố Hà Nội, Việt Nam.

- SĐT: 036.825.6731 – 034. 943.2286

- Email: [email protected]